日本は、2023年度の段階でどの程度の借金を抱えているのでしょうか。

答えは、約1200兆円ですね。国民1人あたりで考えると約1000万円、日本のGDP(儲け)500兆円の2倍以上の借金がある計算です。

ちなみに、日本は令和6年度予算で約35兆円の借金をして27兆円の借金の返済を予定しています。

つまり、1年間だけで見ても日本の財政は「返す額よりも借りる額のほうが多い」状態のため、毎年借金は増え続けているのが現状です。しかし、ずっと借金が増え続けるのをそのままにしておくわけにはいきません。

そこで、日本が借金を減らす(財政を再建する)ためにできる方法はなにが考えられるでしょうか。

借金を減らすためには、基本的には選択肢が2つしかありません。

「歳出を減らして余ったお金を借金の返済にあてる」か、「歳入を増やして借金の返済にあてる」か、のどちらかになります。

ただし、日本は毎年借金が増えている現状で、歳出を減らすことはなかなか難しいです。(実際、借りたお金は社会保障や地方自治体への分配など様々な用途に使われています。)

そのため、歳出を減らすだけでなく、歳入を増やす必要がでてきます。だとしたら、

どうすれば歳入を増やすことができるのか。

ということを考える必要が出てきそうです。

このページでは、

・税の分類(国税/地方税-直接税/間接税)

・国債のルールと種類

・国債依存度/財政の硬直化/プライマリーバランス

までまとめて確認し、日本財政について考えます。

【歳入の前提:予算の考え方と財源】(本予算/暫定予算/補正予算)

※歳入と予算の前提

国や地方の収入のことを歳入と呼びます。

なお、国や地方は、その収入を「何にいくら使うのか」を毎年考えることになります。つまり、お金の使い道について予め算段をたてておくことになります。この事前に考えておいたお金の使い道のことを予算と呼びます。(日本の予算は国会での議決が必要である財政民主主義という考え方が採用されています。)

ちなみに、日本の予算は令和6年度で約112兆円なので、112兆円というお金をどのように使っていくのかを考えることになります。

予算の3種類(本予算/暫定予算/補正予算)

また、予算は本予算/暫定予算/補正予算の大きく3種類に分かれます。

最初に作られた予算を本予算と言いますが、予算はとても重要な案件なので長い時間をかけて作ることになります。

そのため、本予算は限られた時間内に作れない可能性があります。

でも、日本は財政民主主義のため、予算を決めないと実際にお金を使うことができません。

そこで、本予算を決めるまでのつなぎとして暫定的に予算を設定することがあり、これを暫定予算と言います。

さらに、予算は1年間の予定を決めて使いますが、1年間で日本はあらゆることが発生します。

そのため、年度途中に追加でお金が必要になった場合に、追加の予算を組む必要があります。

この追加分の予算のことを補正予算と言います。

なお、日本の補正予算は令和6年度で約13兆円とされています。

会計の2種類(一般会計と特別会計)

また、お金の使い道を会計と呼びますが、日本の会計は大きく2つで、基本的なお金の使い道と、特別な場合にのみお金を使う場合があります。

基本的なお金の使い道を一般会計、特別なお金の使い道を特別会計と呼びます。

一般会計は本予算を指すので、約112兆円ですが、特別会計は約208兆円で通常の予算や会計とは関係がないので、人々の目に触れづらく表に出てこないと言われています。

なお、予算に基づいて実際にお金がなににいくら使われたかを確認することを決算と言いますが、日本の決算の確認は会計検査院という組織が担当することになっています。

〈※参考:政府関係機関予算と財政投融資について〉

予算には政府関係機関予算と呼ばれるものがあります。令和6年度で約2兆円程度のものですが、日本政策金融公庫など、一部の公的機関に対する予算とされています。

また、財政投融資というものもあり、独立行政法人などへの投資や融資を行うために財政投融資と呼ばれます。

なお、財政投融資は「第二の予算」という別名がありますが、歳入とは関係ないという点に注意が必要です。

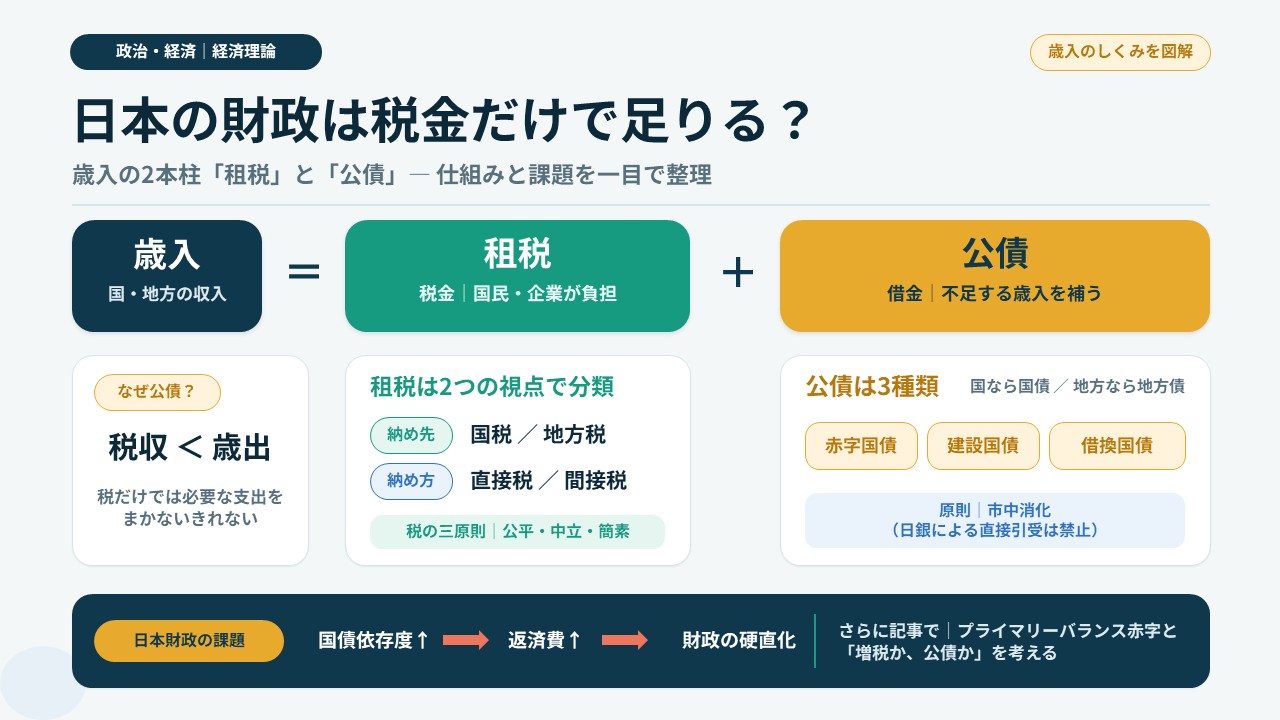

歳入の内訳=租税+公債

では、具体的に歳入の内訳はなんなのでしょうか。国や地方はどうやってお金を稼いでいるのでしょうか。

お金の出どころのことを財源と呼びますが、現状国や地方の財源(歳入の内訳)は大きく2つです。

1つは、租税と呼びます。いわゆる税金です。

国民が払う税金もあれば、企業などの組織が払う税金などもあります。これらが主な財源となりますが、現在の日本では租税だけでは歳出の全てを賄いきれません。

そこで、足りない分の穴埋めをするために借金をします。このような国や地方が行う借金のことを公債と呼び、もう1つの財源となります。

つまり、国や政府の財源は租税と公債の2つということになります。そのため、租税と公債についてそれぞれ確認することになります。

【歳入の内訳①:租税】(国税/地方税・直接税/間接税・税の三原則)

知っている税金はどれくらいあるでしょうか。

所得税や消費税などの有名なものから、入湯税やたばこ税などピンポイントな税金まで、非常に幅広い税金が存在しています。

そんな税金は2つの視点から区分けができます。

租税の2つの区分け(国税/地方税・直接税/間接税)

1つは「国に納めるか、地方に納めるか」です。

国に納める場合を国税、都道府県や市町村などの地方に納める場合を地方税と呼びます。

(なお、国税や地方税には非常に多くの種類がありますが、三大地方税としては「住民税/事業税/固定資産税」が有名です。)

もう1つは「税務署に直接納めるか、誰かが代わりに納めるか」です。

直接納める場合を直接税、誰かが代わりに納める場合を間接税と呼びます。

つまり、税金は「国税/地方税」「直接税/間接税」という2つの区分けで捉えることになります。

(①国税-直接税/②国税-間接税/③地方税-直接税/④地方税-間接税の4つのうち、どの区分けに税金があてはまるかを考える必要があります。)

〈※参考:税の三原則〉

税制の基本原則が3つあり、それが「公平・中立・簡素」です。

「公平」は、それぞれの支払い能力に応じた負担にすべきという考え方です。

「中立」は、税制によって経済活動の選択が歪められないようにすべきという考え方を指します。

(選択によって税の負担が大きく変わると、税を理由に物事の判断が変わってしまう懸念が考えられてしまうので、それを避けようという話です。)

「簡素」は、税制をできるだけ簡素にすることで、自分の払う税を理解しやすいものにすることを指します。

税は、このような3原則が前提となっています。

【直接税と間接税の考え方】

直接税の代表に所得税があり、間接税の代表に消費税があります。

繰り返しですが、税務署に直接納める税金を直接税、誰かが代わりに納める税金を間接税と呼びます。

消費税は、人々が直接税務署に「消費税です」と払っているわけではないので間接税です。(所得税は、企業の事務担当などの方がまとめて支払ってくれているので、直接給料から所得税が引かれているという意味では直接税に該当します。)

では、なぜこんなに税金をいくつもの種類で分類する必要があるのでしょうか。

それは、税金にはそれぞれ特徴があるからだとされます。

直接税の特徴 : 累進課税 = 格差縮小/景気に左右されやすい

例えば、直接税は「累進課税である」という特徴があります。

所得税を例に考えると、日本では所得が多くなれば多くなるほど払う税金も多くなり、このような制度を累進課税制度と呼びます。

累進課税のポイントは「制度の導入により所得格差が小さくなる」という点です。収入が多い人ほど払う税金も多くなるので、収入が多い人と収入が少ない人との間の手元に残るお金の差が小さくなります。

ただし、収入が多ければたくさん税金を納めることになるので、国としてはありがたいですが、人々の収入が少ないと納める税金も自然と少なくなることが分かります。つまり、直接税は税収が景気に左右されるという問題も抱えています。

所得捕捉率という考え方(クロヨン/トーゴーサン)

さらに、直接税の場合、必ず全員が直接税務署に納めているとは考えにくいです。要は、税金をなるべく払わないように上手く立ち回る人もいるでしょう。

そのため、直接税は所得捕捉率(税務署が人々の所得をどれくらい正確に把握しているかの割合)にバラつきが出ると言われています。

ちなみに、所得捕捉率は9・6・4(クロヨン)や10・5・3(トーゴーサン)と言われ、給与所得・自営業所得・農業所得の順番で捕捉率が低くなると言われています。

間接税の特徴 : 逆進性 = 格差拡大/税収が安定しやすい

また、間接税は「逆進性である」という特徴があります。

消費税を例に考えると、日本では所得に関係なく、誰でも払う消費税の割合は2024年時点で(一部の軽減税率を除いて)一律10%です。

払う税金の割合が同じなので、収入が少ない人ほど税金に苦しむことになります。そのため、逆進性のある税は所得格差が拡大すると言われています。

ただし、消費税などは最初から商品に上乗せされているため、払わないということがとても難しい状況にあります。そのため、間接税は税収が景気に左右されにくいという特徴があると言われています。

〈※参考:消費税増税の歴史(経過)〉

1989年4月:3% → 1997年4月:5% → 2014年4月:8% → 2019年10月:10%

という流れで増税していったという歴史があります。

〈※参考:近年の特徴的な税制(軽減税率/ふるさと納税)〉

なお、消費税に関しては、一部の商品の消費税を安くするという軽減税率を導入しているものもあります。

さらに、税制についてはふるさと納税も注目されています。

これは、自分の好きな自治体に納税することで、所得税と住民税が減税されるしくみを指します。

この仕組みで、自治体間の競争が過熱していると言われています。

垂直的公平と水平的公平

ちなみに、累進課税は、収入が多い人ほど税金を多く払い、収入が少ない人ほど税金を少なく払うため、垂直的公平と呼びます。

また、逆進性のある税金は、収入に関係なく一律に同じ税金を払うことになるので、水平的公平と呼びます。

なお、その国や地方の直接税と間接税の割合を直間比率と呼びますが、日本は直接税中心に少しずつシフトしてきています。

ただし、現在の日本は全ての歳入を税金でカバーできているわけではありません。

そこで、不足分を借金で補っているのですが、借金をせずに増税するという選択肢もあります。

はたして、日本の歳入は増税と公債のどちらに頼るべきなのでしょうか。

〈※参考:増税か、公債か。〉

1つの例として、日本国民の給料に注目してみます。

多くの人は給料をもらいますが、給料の一部を国や地方が天引きするということが考えられます。または、給料に関する税金を増税することで、国や地方が歳入を増やすことも考えられます。しかし、現在の日本国民の給料に直接影響を与えるのは悪いので、国や地方が借金をして問題を先送りにすることも考えられます。

はたして、どの歳入がベストなのでしょうか。

【歳入の内訳②:公債】(国債の3種類/国債から見える日本財政の課題)

国や地方が行う借金を公債と呼び、国の公債を国債、地方の公債を地方債と呼びます。

公債には2つ大事なルールがあります。

公債のルール①:財政赤字=補てんの場合のみOK

1つは「公債は財政赤字の補てんの場合のみOK」というルールです。

なんでも借金をしてよいのではなく、「税金が足りない場合のみ借金してよい」ということになります。

(税金で日本の財政をまかなえるのに、あえて借金をする必要はないということです。将来的には返済する必要もあるので。)

公債のルール②:日銀引き受けの禁止→市中消化の原則

そして、もう1つは「日銀引き受けの禁止」です。発行した国債を日銀が引き受けるのは禁止されているのですが、なぜでしょう。

それは、日銀引き受けが続いてしまうと、無限に国債の発行が可能となり、無限に通貨を供給し続けられる状況になります。

そうすると、「通貨量の増加=インフレ」という経済の原則によって、インフレが止まらなくなってしまいます。

そのため、国債は日本銀行以外が買うことになっています。(民間の金融機関は持っているお金に限度があり、無限に国債を買えるわけではありません。)

このような、日銀以外が国債を買うというルールを市中消化の原則と呼びます。

ここでは、国債に注目して展開します。

国債は大きく3種類存在します。

国債の種類①:赤字国債(特例国債)

1つめは「赤字国債」です。

これは、財政赤字(歳入よりも歳出が多い状態)のときに発行する借金です。注意しなければいけないのは、「日本の法律上、赤字国債を発行してはいけない」ということです。ややこしくなるので、もう少し詳しく確認しましょう。

日本は、税金で国を運営することを前提としているため、借金をすることを法律上認めていません。

ところが、日本の歴史上、ある年に借金をしないと税金だけで国の運営ができなくなってしまう年が発生しました。

そこで、その年だけ「特例として借金を発行することを許可する」というようにその年限定の法律を作りました。この法律によって発行した借金を特例国債と呼びます。

そうすると、鋭い人は疑問を抱きますね。現状の日本は毎年借金を発行しているではないかと。なので、日本は毎年「今年だけ借金をする特例の法律を作る」ということをしてきています。

〈※参考:赤字国債の発行の経過〉

赤字国債の発行は3段階に分けて考えると有効です。

1段階目は1965年です。

1964年に東京オリンピックが開催され、日本全体が盛り上がって景気も良くなったのですが、その反動で翌年に「昭和40年不況」と呼ばれる不況が発生し、戦後初の赤字国債の発行となりました。

2段階目は1975年です。

1973年に石油危機が起き、景気が悪くなってしまったために、赤字国債の発行が必要となりました。

3段階目は1994年です。

1990年前後からバブル景気が崩壊し、景気が悪くなっていった結果、1994年から毎年赤字国債を発行するようになりました。

注意したいのは、1965年と1975年はその年のみの発行でしたが、1994年からは毎年発行を続けている、という点です。

国債の種類②:建設国債(公共事業の国債はOK)

2つめは「建設国債」です。

日本の法律上、許されている借金があり、公共事業など人々の生活に必要となるインフラに関しての借金は認められています。このような借金を建設国債と呼びます。

(「建設国債」は、1966年から毎年発行を続けています。)

なお、建設国債は「インフラのための借金」というように用途が限定されているのに対し、

赤字国債は「赤字の補填のための借金」というように用途が限定されていないため、

日本の毎年の国債発行額を見ると、常に「赤字国債>建設国債」という状況が続いています。

国債の種類③:借換国債

3つめは「借換国債」です。

別のところから借金をするために、一度借りている借金を一定程度返済することがあります。この、別のところからする借金を借換国債と呼びます。

では、日本が借金をすることは、なにが問題なのでしょうか。(なぜ、赤字国債を法律上は認めていないのでしょうか。)

日本の借金の問題点は大きく3つだと言われています。

日本財政の課題①:国債依存度が高い

1つは「国債依存度が高い」という点です。

歳入全体の中で国債が占める割合を国債依存度と呼びますが、国債依存度が高いと、もう1つの問題点である「借金に日本財政が振り回されてしまう」という現象が発生します。

日本財政の課題②:財政の硬直化

借金が多いと、必ず歳出の内訳の1つに「借金の返済」が出てくることになります。借金の返済の金額が増加していくと、本来使うべき社会保障などの様々な歳出にお金を回せなくなってしまうことになります。このような状態を「財政の硬直化」と呼びます。

日本財政の課題③:プライマリーバランス(基礎的財政収支)の赤字

さらに、本来日本は借金をしてはいけないことを考えると、借金とそれに伴う利子を除いた部分の日本のお金がどのような状況なのかを分析する必要があります。このような歳入と歳出からそれぞれ国債とその利子を除いた部分をプライマリーバランス(基礎的財政収支)と言いますが、日本はプライマリーバランスの赤字が続いています。(プライマリーバランスが赤字ということは、「借金を除く日本の収入<借金や利子の支払いを除く日本の支出」という状態であるということです。プライマリーバランスはどの国も黒字化が目指されます。)

つまり、日本は国債依存度が高く、財政の硬直化が進んでいて、プライマリーバランスの赤字が続いているという大きな問題点を抱えています。

なお、国債依存度(対GDP比)では、2024年時点で、アメリカ:120.0%、中国:77.1%、ドイツ:66.1%に対し、日本は257.2%という大きな数値となっています。

ただし、大学などで学習を進めていくと、借金が増えていくことは問題ないという意見に出会うこともあります。

はたして、日本が今後も一定の借金をすることは問題ないのでしょうか。

そして、借金が増え続けている日本財政は、これからどうあるべきなのでしょうか。